クレジットヒストリーの構築方法 – 車をローンで購入

ハワイをはじめ米国では、Good クレジットヒストリーの構築が安定した生活を築く上では欠かせません。

クレジットヒストリー:

アメリカにおいては、支払い情報(履歴)であるクレジットヒストリー及び、クレジットヒストリーによって計算されるクレジットスコアは、生活を大きく左右する指標となっている。クレジットカードの取得の可否やローン審査における金利への影響、部屋の賃貸、さらには就職活動にも影響を与えるという。クレジットレポートがなければいくら現金を持っていても信用してもらえず、部屋は借りられない。クレジットスコアが低ければ、ローンの金利は10%以上も高くなり、就職には困難が伴う。

アメリカがここまで個人情報を重視するのは、移民の存在が大きく関わる。国外からやってくるため、ローンや賃貸などで信用していいものか判断材料が乏しく、人権上の配慮から客観的なものである必要がある。そこで、クレジットヒストリーとクレジットスコアによって個人の信用力を格付けし、判断しているのである。

信用力の高い人たちはプライム層、信用力の低い層はサブプライム層と呼ばれる。

出典:wikipedia

クレジットヒストリーはポイント制になっていて、そのポイントの積み上げによってローンの可否や金利が決まってきます。

そのためクレジットヒストリーがない(またはBADクレジットヒストリーがあると)必要以上の出費(厳しい金利だったり高額なデポジット)が必要となります。

このクレジットヒストリーのポイントを手っ取り早く積み上げる(Good クレジットヒストリーにする)一つの方法として、車のローンを使うやり方があります。

車を一括で購入したり、個人から購入しても残念ながらクレジットヒストリーにはプラスに働きません。

この場合、あえてディーラーから車のローンを組み、コツコツと毎月ちゃんとデッドラインを守って返済することが遠回りのように見えて近道となります。

更に可能であれば、毎月の決まった返済金額に若干プラスして返済すると、よりクレジットヒストリーの評価が上がりやすいそうです。ただし注意しなくてはならないのは、ローンの返済を一度にまとめておこなってはいけません。

完済まで、あえて早くても1年から1年半かけないとクレジットヒストリーには反映されてこないそうです。なぜならばクレジットヒストリーとは、毎月の借り入れに対して定期的に継続して滞ることなく返済しているか、が一つのポイントだからそうです。

車をローンで購入すると、写真のような毎月のローンの予定支払い請求書が束で送られてきます。(日本で言う国民年金や健康保険の支払いフォームみたいなモノですね)

これが60回のローン分一度に送られてきます。これを毎月一枚ずつ切り取って、書いたチェックを同封して郵送します。

しかしこんなアナログなやり方をしていては、(ここはハワイ)うっかりミスが多発することが容易に想像できますよね。安全策としては、ローンを支払う銀行に直接この束を持って行き、自分の預金銀行から毎月の自動引き落としを依頼すると便利です。英語ではこれをAutomatic funds transfer と言います。

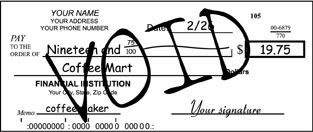

また、余談ですが、銀行窓口に行くときはCheckでの支払い予定がなくても、Checkを持ち歩くことをお勧めします。

銀行の係員が個人の預金口座を確認するために度々”VOID Check”を求めてくることがあるからです。

これは通常のCheckに大きく”VOID”と書く事によって、無効のCHECKにしたモノを言います。

Checkには全ての必要情報が掲載されているので、銀行の係員はこのVOID CHECKを見ながら情報を管理することがあります。言わばあんちょこ的な役割ですね。窓口での時間短縮にも繋がるので持ち歩いていると便利です。